こんにちは、JR大阪駅前の税理士法人&

経理代行事業のTFPグループ代表兼CEO

岩佐孝彦@税理士です。

一昨日のこと。

自社株対策のお打合せにて、

岡山県の名士の企業様に

向かおうとしていた当日朝のこと。

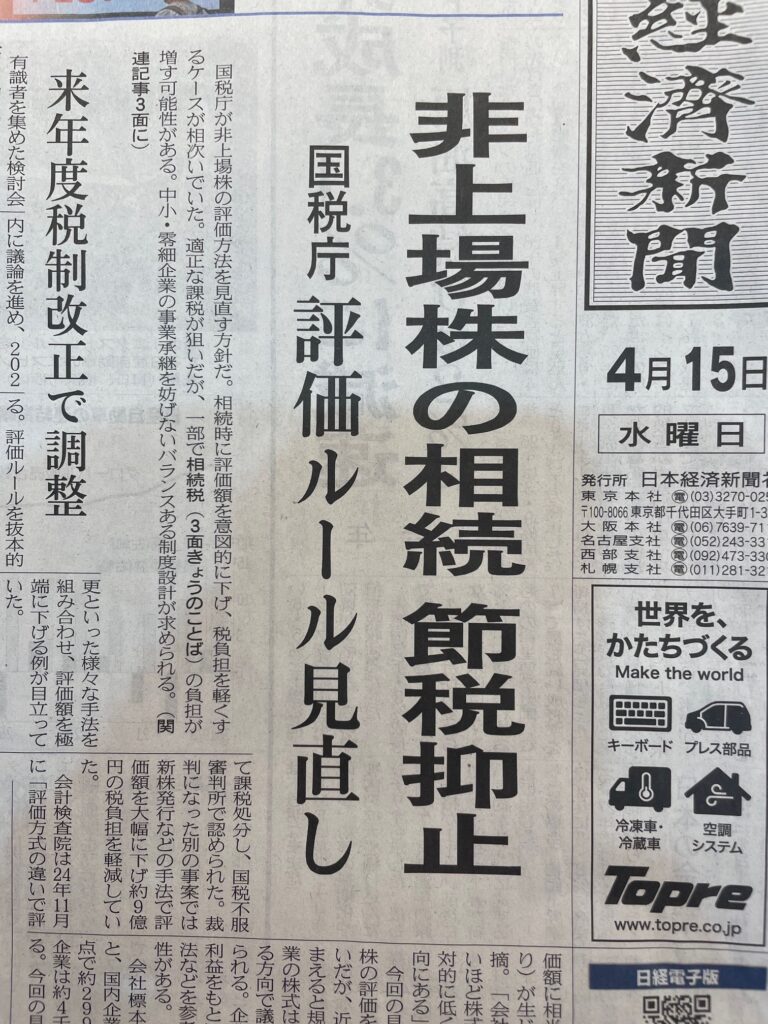

日経新聞の朝刊一面に

こんな記事が掲載されました。

『非上場株の相続 節税防止

国税庁 評価ルール見直し』

4月中に有識者を集めた

検討会を設置。

年内に議論を進める。

2027年度税制改正に盛り込む方針へ。

自社株は異質な資産です。

オーナー経営者ならではの個人資産。

巷のサラリーマンや公務員は

絶対持ちえない資産。

加えて、換金性は低く、

流動性が無く、簡単に売れない。

まさに【経営支配権】そのもの。

ここに対し、

課税を強化するのは、

歪んだ税制と言えるかもしれません。

日本の事業所の99.7%を占める

中小企業の大半はオーナー経営です。

個人と会社が家族を含めて表裏一体。

会社と個人が別個に動いていない。

そんなオーナー企業は、

短期利益ではなく、

長年かけて信用と事業を積み上げてきた。

その承継に過度な負担をかければ、

企業の持続性そのものが揺らぐ。

「富裕層課税強化」

の文脈で一括りにすべき話ではない。

上場株式と非上場株式は、

本質的に全く別物です。

日本の雇用の70%を支えるのは、

中小企業です。

この領域に負担をかけるのは、

日本経済の土台を削るのと同じ??

明らかにやりすぎの増税??

以上、個人的な所感です。

しかし、

日本の税制をいくら批判しても、

何も始まりません。

これがオーナー経営の現実である以上、

粛々と対策を練るしかありません。

4月15日付の日経新聞によれば、

【類似業種比準方式】

に増税のメスが入りそうです。

非上場株式の場合、上場株式と違い、

明確な時価が存在しません。

よって、

「財産評価基本通達」

に基づき算定します。

評価方式は大きく2つです。

▼(A)類似業種比準方式

▼(B)純資産価額方式

大まかにいえば、以下の評価方式です。

▼規模が大きい企業 ⇒(A)適用

▼規模が小さい企業⇒ (B)適用

▼その中間規模の企業

⇒ (A)と(B)の併用

特に税負担を減らせるのは(A)。

配当や利益のコントロール、

資産構成の入れ替えなど、

大幅に評価額を圧縮できます。

2024年の実際の申告について、

会計検査院が調べたところ、

「(A)は(B)の約4分の1」

が中央値になっていたとか。

(A)は(B)と比べれば、

4分の1まで株価を圧縮できるのです。

つまり、

「会社の規模が大きいほど、

株式の評価額が

相対的に低く算定される傾向」

があるとして、

今回問題視されているようです。

なお、円滑な事業承継を促すため、

【特例事業承継税制】

を国は創設しましたが、

「3代続いて初めて完全免除」

の縛りがあるため、

使い勝手が悪い面があります。

名経営者は事業承継をどう考えているのか?

安田隆夫氏(ドンキ創業者)は

こう語っています。

…………………………………………

会社の経営と資本は別でいい。

私はそう思っています。

集団運を醸成できる人。

経営ではそんな人が

トップに立つべきです。

個人の能力は二の次でいい。

このように経営者は、

社員から選べばよいのですが、

資本の継承は、

「運というより運命」

なので、話が少し違ってきます。

私の株を受け継ぐのは、息子です。

だから、彼を2024年9月に

持株会社の取締役にしました。

資本の立場から

経営を見ていかないといけない。

息子には今、

帝王学を学んでもらっています。

…………………………………………

安田隆夫氏はまさに、

【資本と経営の分離=持株会社体制】

を説き、自ら実践されています。

だからといって、

「過度な銀行借入による持株会社設立」

には警鐘を鳴らしたいと思います。

目先を考えれば、

キャピタルゲイン(大金)が

社長個人の懐に入ってきますが、

その犠牲はあまりに大きい。

自らと表裏一体の同族法人に

多額の借入を負うことになります。

安田隆夫氏の言葉を借りれば、

「経営者の我欲は、

組織の集団運を落とす」

ことになりかねません。

株価対策と称した、

経営の王道から外れる手法に

ご注意くださいね。

後藤新平氏のかつての名言があります。

「人を遺すは上なり

事業を遺すは中なり

財を遺すは下なり」

ただ職業柄、

優秀なる経営者の御姿を見ていると、

「人も事業も財もすべて遺してこそ上」

と学ばせて頂いていましたが、

上記の名言には続きがあります。

「されど財無くんば事業保ち難く、

事業無くんば人育ち難し」

人を育てることが最も大事だが、

そのためには事業を通じて人を育て、

事業を保つには財も必要。

そんな解釈でよいのでしょう。

今年12月中旬に発表されるであろう、

「2027年度税制改正大綱」

にどんな増税規定が入るのか??

国税庁は本格的に準備に入りました。

もう先送りはできません。

自社株対策シナリオは

年内がタイムリミット??

今日も社長業を楽しみましょう。