こんにちは、JR大阪駅前の税理士法人&

経理代行事業のTFPグループ代表兼CEO

岩佐孝彦@税理士です。

先日、心配な報道がありました。

システムユニットバスの新規受注を

TOTOが停止の発表。

コーティング剤に含まれる

有機溶剤の原料のナフサ。

約4割が中東産だとか。

新築戸建やリフォーム工事が

遅れるのは必至。

建設業や不動産業に打撃大。

自社ではコントロールできない

外部環境の激変が到来へ。

私(岩佐)が定点観測しているのは、

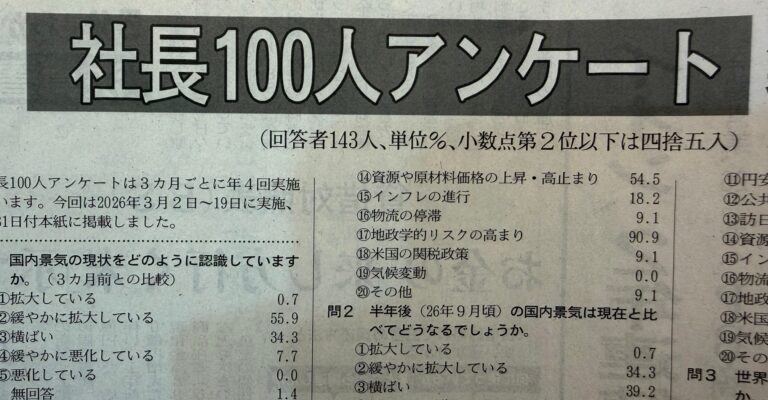

『社長100人アンケート』

です。

上場企業の社長100人に対し、

日経新聞社が3ヶ月ごとに年4回実施。

4月10日掲載の同アンケートは、

「3月2日~19日に実施」

されたものでした。

この中の最後の項目は以下の通り。

▼(1)Question(質問)

中東情勢について伺います。

2月28日以降の

米国・イスラエルによる

イラン攻撃で、

中東情勢が流動化しています。

予測される今後3ヶ月程度の

貴社への影響をお答えください。

▼(1)Answer(回答)

*大きくマイナス 8.5%

*ややマイナス 29.2%

*影響は限定的 13.8%

*現時点では判断できず 48.5%

▼(2)Question(質問)

マイナスを選んだ方に伺います。

貴社にとって具体的に

何がマイナスに働きますか?

▼(2)Answer(回答)

*原油価格の変動 85.7%

*サプライチェーン混乱 77.6%

(部材調達。納期など)

*ホルムズ海峡の封鎖等、

海上輸送の混乱 67.3%

今回のアンケート回答者の中には、

「田村信也氏(TOTO社長)」

も含まれていました。

田村社長は4月の

「原材料不足による

ユニットバス受注停止」

を3月上旬に予測していたのか??

今回の回答者には他に、

「高原豪久氏(ユニ・チャーム)」

もいらっしゃいました。

1月下旬に行われた、

「全国経営者セミナー」

(日本経営合理化協会)

にご登壇されておられます。

高原豪久氏の講演収録CDは以下よりどうぞ。

(定価6,600円)

創業者の父・高原慶一郎氏の長男。

2001年より社長を務めておられます。

そうです。

他の上場企業の社長と

本質的に異なるのは、

「オーナー社長」

でいらっしゃること。

高原社長は2001年の

社長就任当時をこう振り返ります。

……………………………………

自分が株主総会で正式に

社長に就任された当時、

株価は急落。

創業者の父は不機嫌さを

隠さなかった。

会社と家庭の親和性を

否応なく強く感じさせられた。

当社の先行きを悲観する

新聞記事をパウチにし、

幹部全員に配布し、

「思考は現実化する」

と裏面に記載した。

悪い情報こそ、

みんなで共有し、

闘志に火をつけた。

……………………………………

高原氏の二代目社長の原点は、

逆風からのスタートだったのです。

社長就任当時の年商2,500億円。

現在は年商1兆円突破へ。

天国の創業者もさぞかし

喜んでおられることでしょう。

安田隆夫氏

(ドン・キホーテ創業者)。

北尾吉孝氏

(SBIホールディングス創業者)。

両氏の対談が

下記書籍に掲載されています。

『圧勝の創業経営』

(文春新書)

この中で興味深い対話がありました。

▼同じ社長でも、

サラリーマン社長と創業社長とでは、

競技種目がそもそも違う。

▼サラリーマン社長というのは楽な仕事。

▼すでに出来上がっている組織があり、

なじみの部下に守ってもらえるから。

▼大過なく何年か自分の任期を

過ごせればいいって人も多い。

▼創業者が経営の中心にいる企業に

投資する創業者ファンドと、

▼その他のファンドを比べると、

創業者ファンドの方が

圧倒的にパフォーマンスがいい。

外部環境の激変など、

何か問題が起これば、

サラリーマン社長は責任を取って、

自分がやめれば終わりかもしれない。

しかしオーナー社長は、

絶対に逃げられない。

後ろを振り返っても、

誰もいないからです。

社長と副社長の差は、

副社長と新入社員との差よりも大きい。

よく言われますね。

後ろを振り返えれば、

または上を向けば、

誰かいるのかいないのか?

この差はとてつもなく大きいのです。

その責任感と覚悟の違いが

あるからこそ、

安田氏と北尾氏の言葉を借りれば、

「同じ社長でも競技種目が違う」

ということなのでしょう。

オーナー社長は環境のせいにできない。

何が起きても、立ち向かうしかない。

中東情勢がマイナスに働けば、

▼内部留保

▼資金調達

が経営手腕の見せ所となります。

節税よりも大事なことがある。

節税の世界では巷のコンサルタントが、

「税理士は絶対に教えてくれない節税対策」

と喧伝していますが、資料の末尾に

「実行に際しては、税理士に相談して下さい」

と書いています??

警察を凌ぐ国家最大権力と対峙する

責任感と覚悟があるのか??

私(岩佐)はオーナー税理士ですので、

どうぞご安心下さい。

《注》

これまで数えきれないほどの

税理士版セカンドオピニオンとしての

コンサルティング契約の

オファーを頂戴しております。

しかしながら、

コンサル契約のみでは

法的に税務代理権限が持てないため、

弊社では例外なく、

すべてお断りしております。

あらかじめご了承ください。

今日も社長業を楽しみましょう。