こんにちは、JR大阪駅前のTFPグループの 税理士法人トップ財務プロジェクトの岩佐孝彦@税理士です。 もうすぐ8月になりましたね。 夏の名曲と言えば『少年時代』です。1990年に発表。 井上陽水氏の最大のヒット曲。 そんなふうに称されています。 この中でこんな歌詞があります。 「夏が過ぎ 風あざみ 誰のあこがれにさまよう 8月は夢花火 私の心は夏模様♪」 この曲は多くの歌手がカバーしています。 ▼美川憲一 ▼岩崎宏美 ▼宇多田ヒカル ▼夏川 …続きを読む

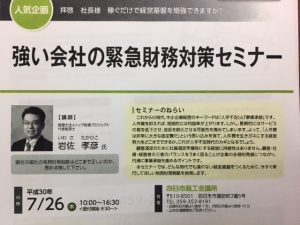

こんにちは、JR大阪駅前のTFPグループ代表の 税理士法人トップ財務プロジェクト代表の岩佐孝彦@税理士です。 昨日は三重県へ遠征し、百五銀行グループ主催のセミナー講師を 務めました。テーマは以下の通りです。 『強い会社の緊急財務対策セミナー ~ 稼ぐだけで経営基盤を増強できますか? ~』 今回はセミナー時間が10時から16:30までの終日でしたので、 今年度のTFPグループのご支援ノウハウの全体概要をすべて お話しできました。 第1講座では …続きを読む

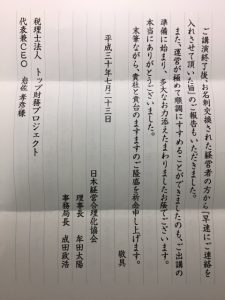

こんにちは、JR大阪駅前のTFPグループの 税理士法人トップ財務プロジェクト代表の岩佐孝彦@税理士です。 本日、先週の金曜日に開催された『全国経営者セミナー』登壇に 関し、日本経営合理化協会よりお礼状を頂戴しました。 牟田理事長直々より頂戴し、恐縮に存じます。 今週に入り、当日ご参加頂いた方々より全国各地からお問合せを 数多く頂いており、御礼申し上げます。 日本経営合理化協会の会員企業様は老舗の高収益企業の経営者が 多く、敬服の限りです。 本当にありがとうございました!

こんにちは、JR大阪駅前のTFPグループの 税理士法人トップ財務プロジェクト代表の岩佐孝彦@税理士です。 先週金曜日の日本経営合理化協会主催の『第136回夏季 全国 経営者セミナー』での報告の続編です。 https://www.jmcatop.jp/seminar/latest.html この大会は7月18日~20日の3日間開催されました。 松井秀喜氏(元読売巨人軍&ヤンキース主砲)と坂根正弘氏 (コマツ相談役)のビッグ対談が初日に行われました。 私(岩佐)の出番は、3日目の午後で …続きを読む

税理士法人トップ財務プロジェクト代表の岩佐孝彦@税理士です。 本日は、パレスホテル東京にて講演しました。 日本経営合理化協会による年2回のビッグイベント 『第136回夏季全国経営者セミナー』へ。 http://tfp-j.com/pdf/20180720.pdf 資生堂社長兼CEO魚谷雅彦氏、メルカリ取締役社長小泉文明氏、 NYヤンキースGM特別アドバイザー松井秀喜氏、 コマツ相談役坂根正弘氏、日本総合研究所会長寺島実郎氏はじめ、 32氏の講師陣の一人として、本日登壇しました。 https:// …続きを読む