こんにちは、JR大阪駅前のTFPグループ

税理士法人トップ財務プロジェクト代表

岩佐孝彦@税理士です。

所得税確定申告期間中は、

“天から矢のように仕事が降ってくる”

感覚です。

「忙」とは心を亡くすと書きますが、、

(汗)

忙しいことに感謝し、

スタッフ一同頑張ってまいります。

自民党の政治資金パーティーの

裏金事件は一体どうなるのか?

収支報告書の不記載分を

【雑所得】

とすれば追徴税額いくら?

自民党が2月13日に発表した

全議員調査に基づき、

全国商工団体連合会が

計算した結果は以下の通り。

▼二階元幹事長 1,078万円

▼三ツ林衆院議員 897万円

▼萩生田前政調会長 755万円

▼山谷参院議員 621万円

▼堀井衆院議員 602万円

裏金議員85人に対する課税額は

合計1億3,533万円になるとか。

鈴木財務相は税務調査について、

「税務行政の中立性の確保のため、

国税庁に指示を行わない」

と拒否しました。

これでは確かに国民の理解は

得られないかもしれません。

個人に係る所得税法上、

10種類に所得は分類されています。

▼その1 … 退職所得

▼その2 … 一時所得

▼その3 … 給与所得

▼その4 … 事業所得

▼その5 … 譲渡所得

▼その6 … 利子所得

▼その7 … 配当所得

▼その8 …不動産所得

▼その9 … 山林所得

▼その10 … 雑所得

所得の性質や発生形態により、

担税力が異なるという

考え方に基づき10区分に分類へ。

自民党議員の裏金は、

【雑所得】

として他の9区分に

該当しないと考えられています。

主なものとしては、

▼公的年金

▼原稿料や講演料等の副収入

▼暗号資産取引によする所得

等が挙げられます。

私たちにとって

10区分の中で最も馴染み深いのは、

【給与所得】

でしょう。

ただ馴染み深いということは、

【給与所得 = 搾取の縮図】

を意味します。

▼トー(10割)… 会社員

▼ゴー(5割) … 自営業

▼サン(3割) … 農家

▼ピン(1割) … 政治家

という言葉もあります。

課税当局の所得捕捉割合を

示す用語ですね。

太平洋戦争中にナチスドイツに倣い、

導入された源泉徴収制度。

この源泉徴収制度の存在こそが

【給与所得 = トー(10割)】

にしている。

そう言っても過言ではありません。

他方、

ピン(1割)と言われる政治家の

所得に今回メスが入るのか?

今後に注目です。

確定申告期間中は

全国民が重税感に苛まれます。

法人税は比例税率に対し、

所得税は累進税率です。

所得が高くなれば高いほど

高い税率が課せられる。

そんな構造になっているのです。

課税所得により以下の税率です。

▼900万超1,800万円以下

⇒ 所得税33%+住民税10%

(計43%)

▼1,800万円超4,000万円以下

⇒ 所得税40%+住民税10%

(計50%)

▼4,000万円超

⇒ 所得税45%+住民税10%

(計55%)

稼ぐ経営者は事業の成長に合わせ、

ご自身の年収を上げていきます。

1,000万円、2,000万円、3,000万円、

4,000万円、5,000万円、、、、、

色んな事業リスクを抱えながらも、

己の人生を賭けて、

ビジネスを成長させていく。

その報酬として高額の年収を得る。

経営者のある意味醍醐味と言えます。

法人税法34条に抵触しなければ、

役員報酬は株主総会&取締役会で

決定OK。

《注》

法人税法34条には役員給与の

損金不算入が規定されています。

過去の判例でも過大役員報酬として

否認事例もあります。

顧問税理士にご相談下さい。

しかし多くの経営者は、

以下の真実に気づきます。

▼多額の役員報酬を取っても、

所得税&住民税の負担が大きく、

手取額は思うほど残らない。

▼一定水準を超えると、

額面と手取額の乖離が

非常に大きくなる。

▼稼いだ額と残した額は

決して比例しない。

そうです。

この気づきから経営者自身に

【実質手取額の最大化】

に向けてのスイッチが入るのです。

そのためには10区分の所得の中で、

「どんなお金の取り方をするのか」

に知恵を絞る必要があります。

手始めに重要となるのは、

【給与所得との付き合い方】

になるでしょう。

普通に取れば、

▼トー(10割)

▼源泉徴収制度

の他、

▼社会保険料

(健康保険料+厚生年金保険料)

により実質手取額が少なくなる??

役員給与はある意味、

最もオーソドックスな取り方です。

しかし普通に何も考えず、

直球を投げてはいけません。

野球に例えれば投手が普通に

直球を投げれば、

“棒球”

になり簡単に打者に打たれます。

直球勝負ではお金が残りません。

大切なのは、

“曲球”

を投げるイメージを持つこと。

曲球には色んな読み方があります。

▼くせだま

▼まがりだま

▼きょっきゅう

いわゆる変化球の意味で、

打者が打ちづらい球となります。

一流のピッチャーの場合、

たとえ直球でも棒球ではありません。

手元で伸びたり、動いたりします。

だから打ちにくく、

打者を打ち取れるのです。

またビリヤードの世界でも、

“曲球”

がありますが、

▼きょくだま

と呼ばれます。

球をジャンプさせたり、

強いバックスピンやカーブをかける。

このようなショットだそうです。

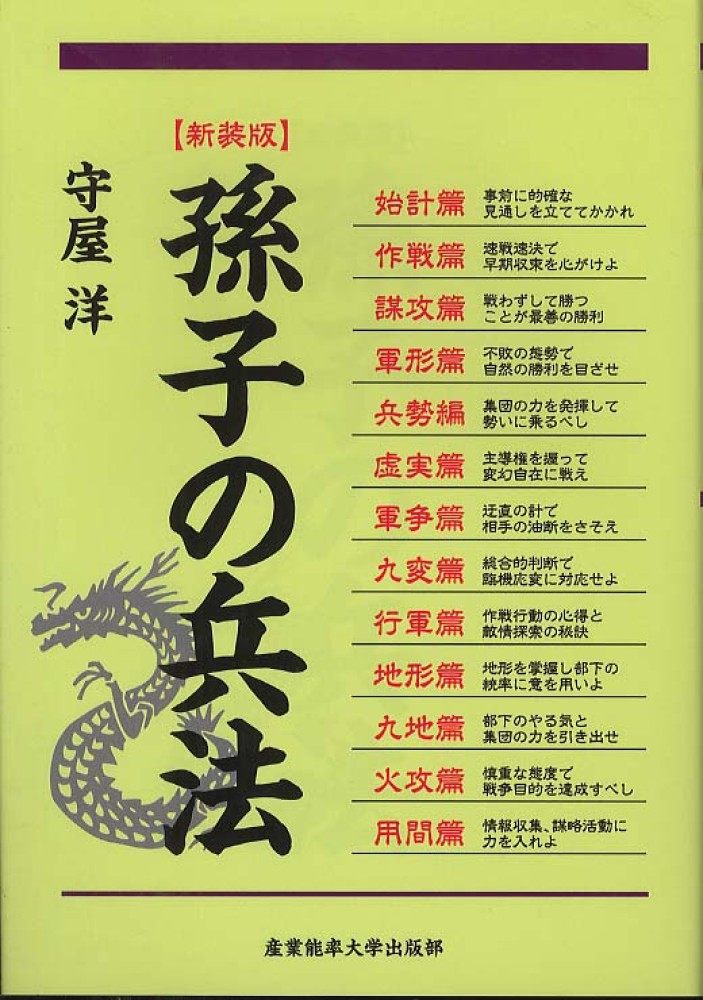

依然にお話したように、

『孫子の兵法』

を税務の世界でも実践して下さい。

………………………………………………

凡そ戦いは、

正を以て合い、奇を以て勝つ

………………………………………………

正攻法によって敵を受け止める。

そして奇策を行うことで勝ちを得る。

そんな意味の言葉ですね。

創業20年&税理士登録27年を

私(岩佐)は今年迎えますが、

これまでの経験則上、

「孫子の兵法こそが

税務戦略の要諦である」

という結論に行き着いた次第です。

正攻法(=直球)だけでは、

お金を決して残せません。

奇策(=曲球)を投げる。

これが日本の税制に賢く対応し、

経営者として、

社員と家族を守る術なのです。

但し、

隠し玉(=簿外収入)は

絶対NGです。

今日も社長業を楽しみましょう。