こんにちは、JR大阪駅前のTFPグループの

税理士法人トップ財務プロジェクト代表の岩佐孝彦@税理士です。

東日本を中心にラーメン店をチェーン展開する、

「幸楽苑ホールディングス」

は先日以下の方針を発表しました。

▼会長&社長の役員報酬 50%減

▼その他の役員報酬 30%減

▼社員の給与 20%減

▼夏季賞与 ゼロ

社員給与の減額と賞与不支給。

これは1997年の上場以来、初めてだとか。

外食業界の厳しさを物語っています。

社員と危機感を共有化する。

そのためにトップが率先し、自分の給与を下げる。

そうしなければ、社員の信用は得られません。

緊急に打つべき手として有効でしょう。

:

:

:

年度の途中で役員報酬を減額する。

今日のコロナ禍の中で、そうした措置を取らざるを得ない。

そんなケースは今後多くなるでしょう。

この場合に知っておくべき理論は、以下の通りです。

★期中で役員給与を減額しても、損金算入できる税法上の根拠

法人税法上の原則的な取扱いは、以下の通りです。

▼定期同額給与(= 役員報酬月額)

⇒ 期中減額の場合は過大部分を損金(不)算入

▼事前確定届出給与(= 役員賞与)

⇒ 届出と1円でも差異があれば、全額損金(不)算入

税法上の原則は、期中で減額しても、損金算入できない。

そんな取り扱いなのです。

:

:

:

しかし、例外規定は以下の通り存在します。

▼『業績悪化事由』に該当すれば、期中減額しても損金算入OK

ここでの税法上のキーワードはコレ!

『業績悪化事由』

:

:

:

具体的には以下が考えられます。

▼既に新型コロナウイルス感染症の影響を受けている場合

▼現状では数値的指標が著しく悪化していないとしても、

▼感染症の影響で客観的な状況から、

急激に財務状況・経営状況が悪化する可能性が高い場合

:

:

:

上記背景を役員報酬改定の議事録に明記しておくのです。

税務署に対し、プレゼン資料を!

そんな正々堂々としたスタンスで対応して下さい。

税務署に見つからないように、コソコソやる??

こんなスタンスではかえって、痛い目に遭います。

くれぐれもご注意ください。

:

:

:

その他、以下の論点が考えられます。

▼役員報酬や事前確定届出給与を

期中減額する場合の法的手続きは?

▼いったん減額した役員報酬をコロナ終息後すぐ

期中で元に戻しても、損金算入できるのか?

▼いったん減額した役員報酬を期中で

更に再び減額しても、損金算入できるのか?

↓

↓

↓

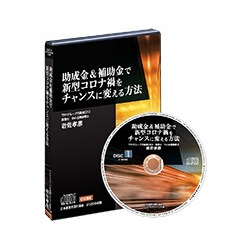

こうした疑問に対する答えを知りたい方は、

以下の教材をお買い求め下さい。

日本経営合理化協会よりこの度緊急発刊へ。

『助成金&補助金で新型コロナ禍をチャンスに変える方法』

https://www.jmca.jp/prod/11568

CD版は5月15日頃に発送予定。

ダウンロード(DL)版は、今すぐお聴きになれます。

編集長によれば、注文が続々と入っているとか。

著者冥利に尽きます。ありがとうございます。

ピンチをチャンスに!

この難局を共に乗り越えましょう。