こんにちは、大阪駅前のTFPグループの

税理士法人トップ財務プロジェクト代表の岩佐孝彦@税理士です。

先日、大塚家具の今期第1四半期の決算報告がありました。

結果は何と!

四半期ぶりの黒字!

かぐや姫こと、

大塚久美子社長の打ち手の効果が見え始めた??

:

:

:

と一瞬思ったのですが、ぬか喜びでした。

黒字というのは【当期純利益】の話。

【営業利益】といえば…

▲14億1958億円

不動産流動化による固定資産売却益が寄与し、

特別利益がプラスに。

よって、今回は特別利益という一過性の利益で黒字になった。

というわけで、

大塚家具の黒字は本物ではありませんでした。

残念!

:

:

:

:

決算書には『5つの利益』が計上されます。

▼その1:売上総利益

いわゆる粗利益。売上から原価を差し引いた残り。

▼その2:営業利益

本業で儲ける力を示す。粗利益から営業活動に係る費用

を差し引いたもの。

▼その3:経常利益

総合的に儲ける力を示す。営業利益に、本業以外の損益を

加味する。

▼その4:税引前当期純利益

当期の最終的な利益を示す。経常利益に、臨時に生じた損益を

加味する。

▼その5:当期純利益

税金を支払った後、法人の手元に残る純粋な利益。

黒字と言っても…

本業の儲けを示す【営業利益】が黒字でなければ意味なし??

逆に言えば、営業利益が黒字であれば、

国策の後押しアリ??

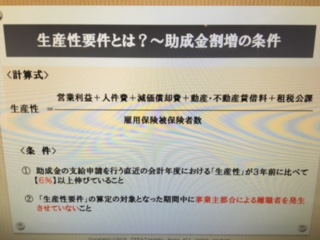

実は、厚生労働省の助成金には、

【生産性要件】

を満たせば、上乗せ措置があります。

先日の大阪産業創造館セミナーで使用したレジュメの

該当ページを添付画像にしております。

(画像が粗く、申し訳ありません)

つまり、生産性要件の数値が3年前より6%以上伸びていれば、

助成金にプレミアムが付され、

特別に加算してもらえるのです。

https://roumu-management.com/subsidy.html

それでは、

この生産性要件とはどんな計算式なのか?

『分母』の構成要素は以下の通り。

▼営業利益

▼人件費

▼減価償却費

▼動産・不動産賃貸料

▼租税公課

そして、『分子』は以下の通り。

▼雇用保険被保険者数

つまり、上記の『分母』合計を『分子』で割る。

これが計算式です。

上記の計算式を見ても、

『営業利益』

のウエイトが高いことがわかります。

営業利益が高ければ、

助成金がたくさんもらえるのです。

例えば、以下を見て下さい。

▼正社員化コース

*基本 57万円(1人あたり)

*生産性要件 72万円(1人あたり)

▼雇用管理制度助成コース)

*基本 57万円

*生産性要件 72万円

▼人事評価改善等助成コース

*基本 50万円

*生産性要件 80万円

▼設備改善等支援コース

*基本 50万円

*生産性要件 130万円

(注)投資額175~1000万円

このように見ても、営業利益はやはり大切です。

稲盛和夫氏は、

『高収益企業の条件=営業利益10%以上』

と提唱されています。

営業利益向上を通じ、生産性要件を満たし、

助成金の上乗せも勝ち取りましょう。

拝啓、大塚久美子社長殿。

次は【営業利益の黒字】を待っています。

頑張って下さい!!