大阪 税理士 会計事務所

トップページ

事務所案内

コンサルティングプログラム

個別相談

著書&メディア実績

セミナー&講演実績

採用情報

お問い合わせ

基本サービス

オーナー経営者向けコンサルティングプログラム

医療法人理事長向けコンサルティングプログラム

よくある質問

岩佐孝彦ブログ

リンク&サイトマップ

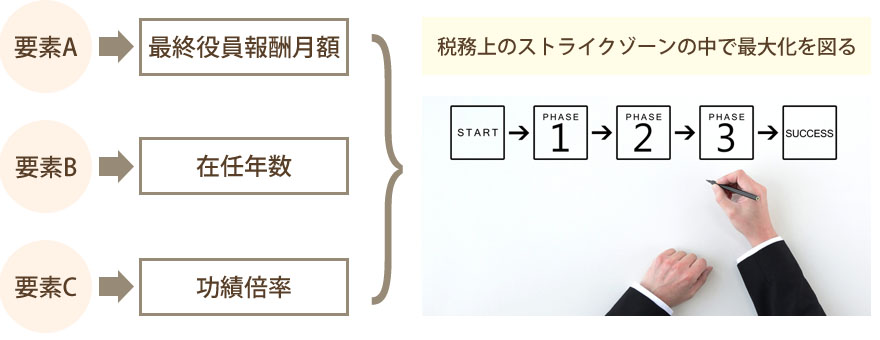

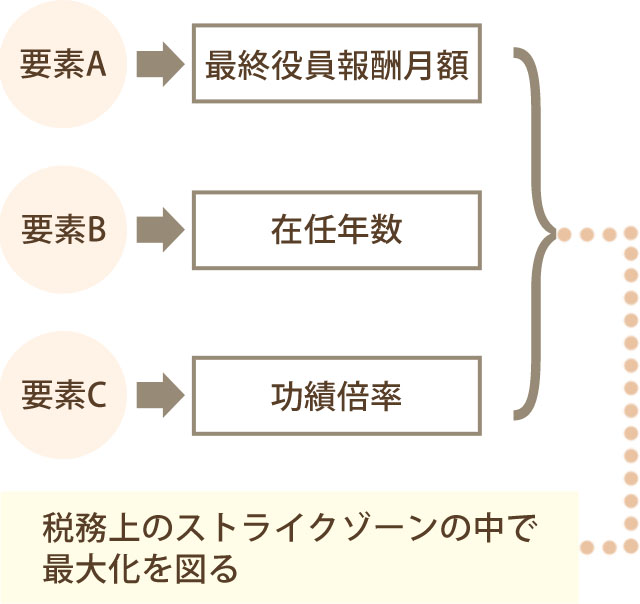

“3つの要素”を整備せよ

役員退職金の準備は

”3つの要素”を整備せよ

▼法人税法施行令70①二

①その役員のその内国法人の業務に従事した期間

②その退職の事情

③その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、総合的に勘案する

<役員退職金の税務上の計算式>