4割カットでオーナー社長に大打撃!

相続大増税時代とは?

●非課税枠の4割カット ~ 平成27年1月1日以後の相続より

(例) 4人家族で法定相続人3人の場合

★従来 … 相続税の基礎控除5,000万円 + 1,000万円×3人 = 8,000万円

★今後 … 相続税の基礎控除3,000万円 + 600万円×3人 = 4,800万円

∴プラスの財産(預貯金・不動産・株式等)からマイナスの財産(借金等)を差し引いた残りが8,000万円以下であれば、従来は相続税ゼロ。

しかし、今後は4,800万円超であれば相続税がかかる。

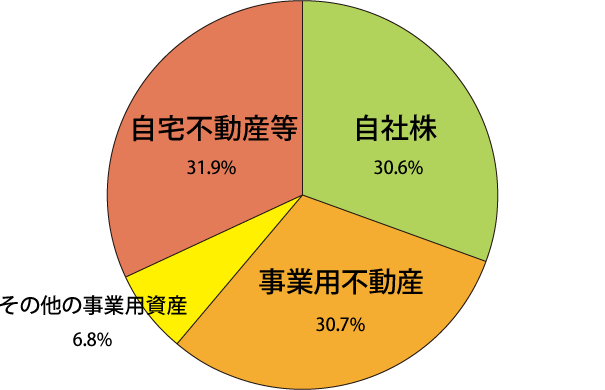

《中小企業庁データ ~ 社長の個人資産平均像》

オーナー社長の相続財産の内訳

三大資産をどう保全すべきか?